Facturation électronique : cap sur les nouvelles normes dès 2025 !

Facturation électronique : cap sur les nouvelles normes dès 2025 !

La transition vers la facture électronique s’accélère! Le 1er septembre 2026 certaines catégories d’entreprises devront émettre et recevoir des factures au format EN 16931. Profitons donc de ce dernier trimestre 2025 pour travailler en amont sur les données quelle que soit la plateforme agréée choisie pour 2026.

Dans ce contexte, la conformité des factures est juridique, comptable et fiscale. Les fichiers de factures et leurs lignes de factures comprennent des données métier, des données destinées à l’ERP et des données destinées à la Direction générale des Finances publiques (DGFIP).

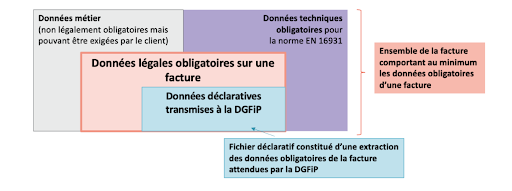

Pour mieux comprendre ces changements, nous pourrons utiliser ce schéma proposé par le Forum National de la Facture Électronique (FNFE) :

Le 31 juillet 2025, l’Association française de normalisation (Afnor) a publié cette norme sous la forme de 3 blocs. Nous nous intéresserons aujourd’hui en particulier au document XP_Z12-012 Socle minimum. Celui-ci traite de la facture électronique selon la norme dite EN 16931. Le document est synthétisé sous forme de tableur sous le nom XP_Z12-012_Annexe_A_V1.1_2025_07_31.

De quoi est-il question ? Les factures comprendront des champs obligatoires (en violet sur le schéma), des tables de codifications et des règles de gestion pour être conformes.

Ce dernier trimestre il sera donc opportun d’évaluer le GAP de conformité et de mettre à jour les factures. Nous vous proposons de découvrir en 3 temps les points pouvant être anticipés et mis en conformité.

Les listes de codes (normes ISO)

- Moyens de paiement

- Devises (EUR, USD…)

- Types de factures (380 = facture commerciale, 381 = avoir…)

- Codes pays (FR, DE, GB…)

- Unités de mesure (litres, kg, KWh…) nécessaire pour qualifier les quantités

- Raisons de remise, de charge, d’exemption de TVA (codes VATEX)

- etc.

Les types de données

- Prix unitaires sans limite d’arrondi imposée

- Prix unitaires toujours positifs

- Quantités positives ou négatives

- Pourcentages exprimés sous forme décimale (ex. : 20.00 = 20%)

- Montants avec 2 décimales

- etc.

Les règles de gestion

- TVA : la règle de gestion indique comment la TVA est calculée et quelles sont les mentions obligatoires (standard, taux 0, exempté, autoliquidation, intracom)

- Présence obligatoire de certaines données : concernant les mentions obligatoires ou les cohérences entre plusieurs données (prix unitaire, rabais , HT, TTC, Acompte , net à payer)

- Gestion des décimales : concerne la gestion des arrondis aux prix unitaires, quantités et montants, rabais, bases de TVA , TVA)

- Remises appliquées sur différents niveaux (document, ligne, prix unitaire)

- etc.

Des sources documentaires plus complètes sont disponibles sur le site FNFE.

Les cas d’usage évolueront encore avec les commissions Afnor dédiées jusqu’en octobre 2025, et nous vous tiendrons informés de tout information notable.

Ressources utiles : ressources FNFE